2021 iThome 鐵人賽

分享至

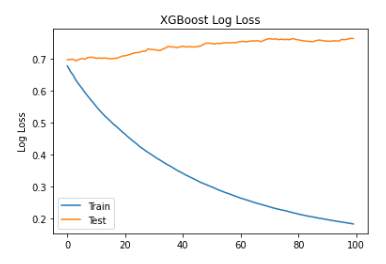

總結來說,今天研究了一整天論文,該篇論文對蒐集5分線數據,並以此預測之後的股價傾向,

與論文不同的是我使用的不是5分K線,而是日k線目前確定了幾條結論:

看不懂正常,因為我純粹把這篇當成技術筆記(X明天我會將FinMind的Ticker資料轉成5分線資料,如果還是沒結果,那代表傳統機器學習方法用來預測股票可能有先天性不足,後天就會提前進入深度學習領域

From 嘎唄

IT邦幫忙

iThome鐵人賽

iThome鐵人賽